(转自:高端装备制造及材料)

作者:邱世梁S1230520050001、王华君S1230520080005、王一帆S1230523120007、陈明雨S1230522040003、黄华栋S1230522100003

来源:浙商机械国防团队2025年6月27日外发报告《先进制程+国产替代+行业整合,国产半导体设备加速成长》——半导体设备行业点评报告

浙商机械国防团队:致力于做深、做好研究!

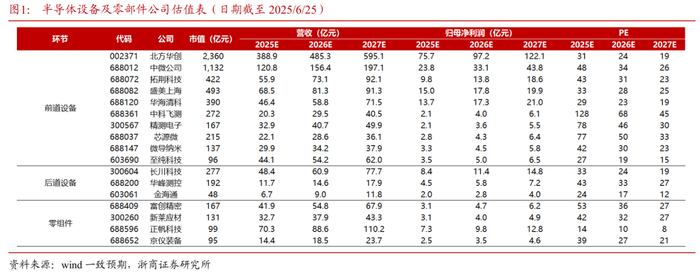

2024年全球半导体设备市场再创新高,中国大陆占据全球42%市场 2024年全球半导体设备销售额创历史新高达1171亿美元,同比增长10%,主要受先进制程投资、HBM产能军备竞赛以及中国半导体自主化浪潮驱动。从区域来看,中国大陆市场同比增长35%达496亿美元,全球占比高达42%,主要系积极的产能扩张和政府支持。根据SEMI预测,2025年全球前道半导体设备预计同比增长18%至1300亿美元,主要受高效能运算和数据中心需求带动。2025Q1,全球半导体设备出货额同比增长21%达320.5亿美元,中国台湾、北美、韩国、日本同比增长203%、55%、48%、20%,中国大陆同比下降18%。 “先进制程+国产替代+行业整合”三重驱动,国产半导体设备加速成长 1)AI浪潮下全球科技竞赛加速,有望带动中国大陆先进制程扩产 生成式AI支出爆发式增长,Gartner预测2025年全球生成式AI支出将同比增长76%达6440亿美元,其中80%集中于AI服务器、智能手机和PC等硬件领域。尽管地缘政治、关税波动和出口管制的不确定性对中国半导体设备市场提出了很大的挑战,但随着Deepseek为代表的中国本土AI企业强势崛起,人工智能竞赛拉开了新一轮科技战,基于对中国大陆本土自主可控的需求,尤其是对先进制程的需求,预计未来将持续推动中国大陆先进晶圆厂扩张和设备销售。 2)国家政策及客户扶持,国产替代加速 国家大基金三期重点支持设备和零部件加速国产替代,同时北京、上海等多地政府成立专项基金,配套税收优惠、人才便利政策,重点支持半导体产业链自主可控。2024年中国晶圆厂国产设备平均验证周期从24个月缩短至14个月。根据SEMI,中国本土设备商份额从2020年的7%提升至2024年的19%,国产半导体设备正加速替代应用材料、东京电子同类产品,国产替代逐步大势所趋。 3)半导体产业并购持续升温,有望提升产业集中度和企业竞争力 2024年以来,新“国九条”、“科创板八条”等政策发布,半导体领域产业并购持续升温,“并购六条”,明确支持跨界并购、允许并购未盈利资产,有望促进半导体产业并购重组,提升产业集中度和企业竞争力。2025年上半年,北方华创完成收购芯源微17.9%的股份,成为芯源微第一大股东,标志着国产半导体设备行业进入深度整合期,有望提升产业集中度和龙头企业竞争力。 投资建议 AI带动国内扩产逐步加速,国家政策资源、政策支持力度加强,叠加关键国产设备逐步突破后国产化率大幅提升,国产设备需求向好。重点推荐:1)平台型龙头:北方华创;2)细分环节龙头:中微公司、拓荆科技、微导纳米。关注芯源微、精测电子、华海清科、长川科技、万业企业、至纯科技等。 风险提示 国产化进程低于预期风险;下游资本开支不及预期风险;海外制裁加剧风险。 |

股票投资评级说明:

以报告日后的6个月内,证券相对于沪深300指数的涨跌幅为标准,定义如下:

1.买 入 :相对于沪深300指数表现+20%以上;

2.增 持 :相对于沪深300指数表现+10%~+20%;

3.中 性 :相对于沪深300指数表现-10%~+10%之间波动;

4.减 持 :相对于沪深300指数表现-10%以下。

行业的投资评级:

以报告日后的6个月内,行业指数相对于沪深300指数的涨跌幅为标准,定义如下:

1.看 好 :行业指数相对于沪深300指数表现+10%以上;

2.中 性 :行业指数相对于沪深300指数表现-10%~+10%以上;

3.看 淡 :行业指数相对于沪深300指数表现-10%以下。

法律声明及风险提示

廉洁从业声明

| 我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。 |