01

地产板块

1.二手房。冷暖不均,1/3的城市表现非常好,2/3的城市目前交易量水平和价格仍然还比较低迷。二手房交易量,今年预计有5%到10%以上的增速,整体比预期要好。

2.新房销售角度。高端市场并没有受到太多的冲击,正常情况下,这类型项目的利润率水平和流速都还可以;刚需类,至少在1月底2月初以来,刚需类产品流速明显提升。

苏州园区房产代理渠道反馈,高端和改善型产品年前有优惠,现在已经取消。100平以上的改善型产品带客、成交加速。工地就在案场,元宵节后已全部开工。

大部分的企业都表示最困难的时候已经过去,现在的信心是处在恢复的过程中。

3.开发商角度。现在整个的预售账款监管还是比较严格的。今年目标还是以保现金流、保稳定,因有历史滚存项目,不存在货值偏少的问题,关键还是市场去化的问题。

4.政策监管角度。去年四季度更多的是做授信工作。目前确实都在做规划,但是没有明显的动作。今年的保交楼任务比2022年有明显的提升15%—20%不等,两会完会进一步地去落地。

保交楼不代表全额兜底的逻辑,依旧要保证正常利息覆盖水平和产权逻辑。如果价格端、销量端没有实质好转,保交楼难度会非常大。

二手房倒挂已经很严重,不可能再放松限购贷款政策。关键还是新房供给和市场信心的问题。

02

工程机械板块

1.挖机代理商:

1月份数据同比下滑幅度很大,可能会下滑50%,销量应该是在4000台左右水平。苏南某品牌挖机经销商反馈,国四挖机从12月份开卖到现在,没有卖出几台,还是在消国三的库存。

不过,大家也不需要太担心,因为现在各个代理商无论哪个品牌,均表示自己手里面的库存大概还是有三个月的水平,差不多在1月份消化一部分,2、3月逐渐就可以把库存慢慢出清掉,随着国三库存出清,在3月底4月初,市场上会正式开始销售国四机。

国四机无论是单价,还是毛利率都会有提升,所以3、4月份是市场比较重要的时间节点。

2.下游开工情况

1月份的数据可能不是特别好,开工率大概是30%的水平,主要还是因为春节的影响,有半个月的时间都没有干活;小时数同比肯定也是比较差的,因为今年过年比较早,这块数据好转要等元宵节结束,工人开始陆陆续续回到工地。从这周开始能够看到工地上传来一些好消息,现在代理商统计了一下今年大项目的数量,在疫情阳康之后,今年大项目,包括基建、房地产,开工率和项目量的质量这块应该有比较大的好转。

根据苏南昆山挖机维保中心的反馈,到2月第三周,挖机开工率在50%左右,主要是行业不好,开工时间都不确定,目前开工的大部分都是造房子的。

关键词:1.房产刚需流速提升。2.苏南挖机开工造房子的居多。3.三、四月开始销售国四新机。

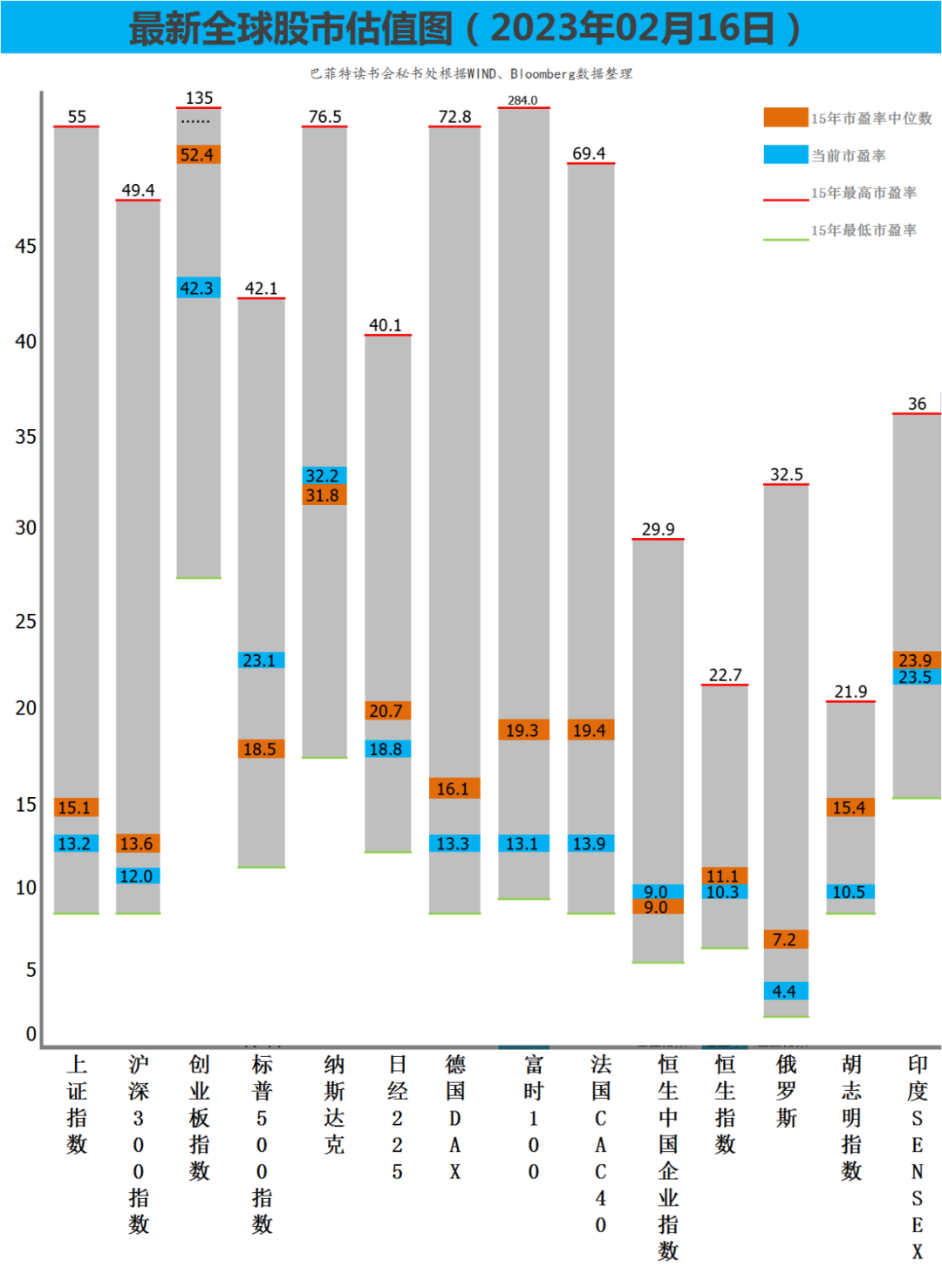

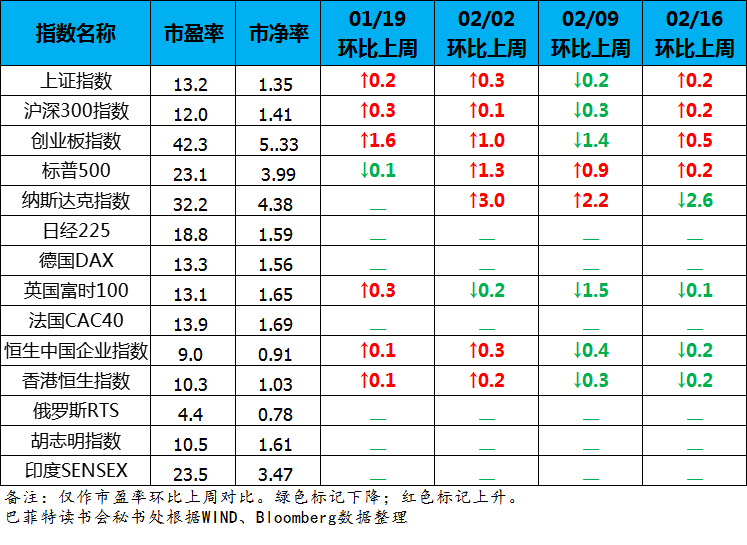

(发现价值,提示风险,全球股市估值图每周更新,欢迎指正。)

对比2月9日,全球股市市盈率估值:

上证指数上涨了0.2;

沪深300指数上涨了0.2;

创业板指上涨了0.5;

标普500上涨了0.2;

纳斯达克指数下跌了2.6;

英国富时100下跌了0.1;

恒生中国企业指数下跌了0.2;

恒生指数下跌了0.2。

特别提醒:本文为投资逻辑分享,不构成投资建议。